神州信息天祿數(shù)字供應(yīng)鏈金融平臺(tái)

立即咨詢產(chǎn)品概述

中小企業(yè)面臨融資“難、貴,、慢”的痛點(diǎn)由來(lái)已久,。一些中小微企業(yè)缺渠道,、缺抵押,、缺擔(dān)保,、貸款難,,而金融機(jī)構(gòu)對(duì)中小企業(yè)看不清,、怕?lián)L(fēng)險(xiǎn),不愿貸,、不會(huì)貸,、不敢貸,二者之間存在融資匹配錯(cuò)位的問題,。兩年多來(lái),,新冠肺炎疫情更是雪上加霜,,加劇了中小微企業(yè)的現(xiàn)金流壓力,,因此,支持中小微企業(yè)融資擴(kuò)面增效,、降低成本的政策推動(dòng)刻不容緩,。

神州信息天祿數(shù)字供應(yīng)鏈金融平臺(tái)系列產(chǎn)品基于數(shù)字供應(yīng)鏈金融平臺(tái)的場(chǎng)景賦能解決方案,通過(guò)數(shù)智化供應(yīng)鏈金融創(chuàng)新應(yīng)用,,建立多維度信息交叉印證,、勾畫行業(yè)風(fēng)險(xiǎn)圖譜,,為供應(yīng)鏈金融服務(wù)奠定了可靠的風(fēng)險(xiǎn)控制基礎(chǔ)。

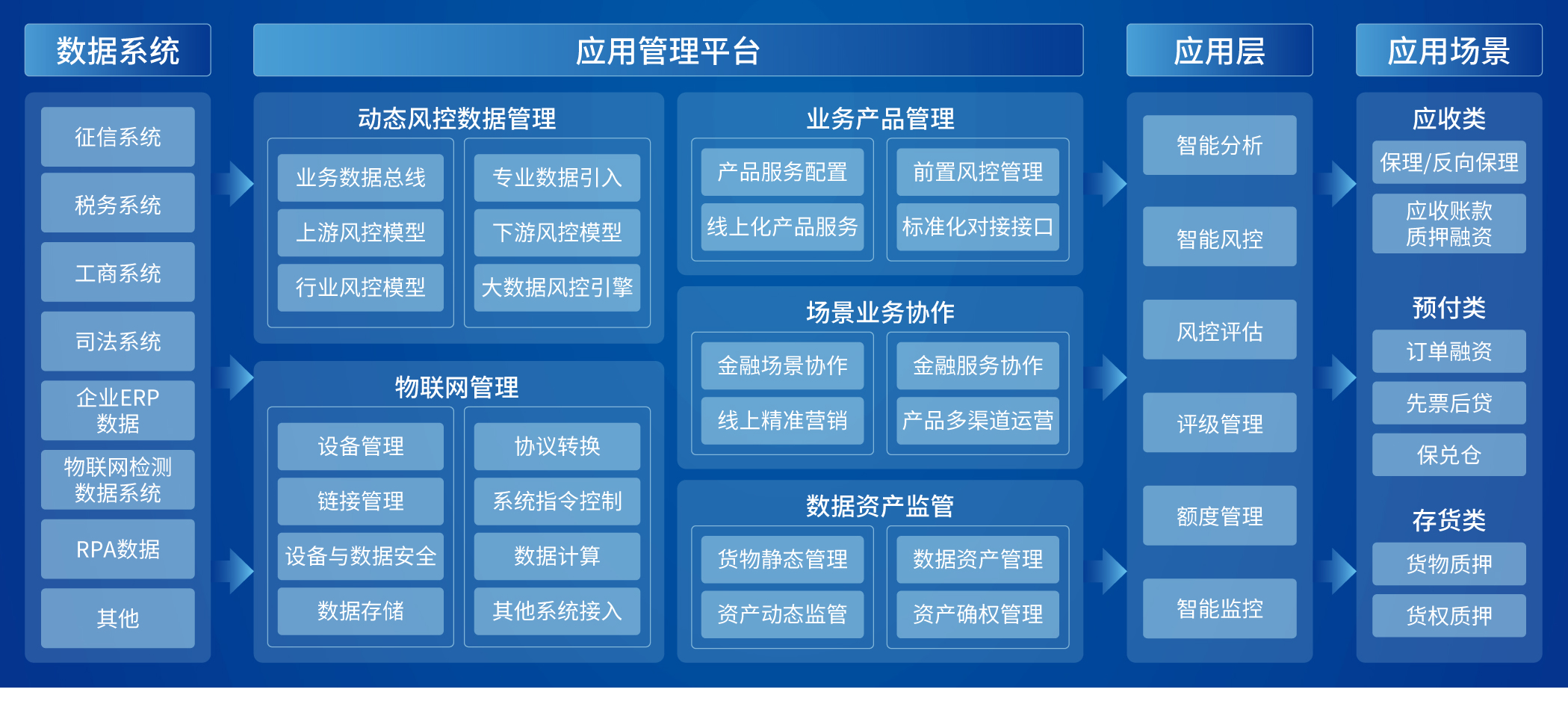

神州信息天祿數(shù)字供應(yīng)鏈金融平臺(tái)系列產(chǎn)品包括數(shù)據(jù)系統(tǒng)支持不同維度數(shù)據(jù)的接入和管理,,應(yīng)用管理平臺(tái)通過(guò)融合區(qū)塊鏈,、物聯(lián)網(wǎng)、大數(shù)據(jù)等前沿技術(shù)實(shí)現(xiàn)對(duì)數(shù)據(jù)資產(chǎn)的監(jiān)管,、大數(shù)據(jù)風(fēng)控的應(yīng)用和管理,、產(chǎn)品管理及多場(chǎng)景業(yè)務(wù)協(xié)作和運(yùn)營(yíng),平臺(tái)適用于供應(yīng)鏈金融各類場(chǎng)景業(yè)務(wù)如應(yīng)收類,、預(yù)付類,、存貨類,致力于搭建金融機(jī)構(gòu),、核心企業(yè),、上下游企業(yè)等多方聯(lián)盟信任體系和價(jià)值網(wǎng)絡(luò),釋放和傳遞核心企業(yè)信用,,降低融資成本,,增加資金和資產(chǎn)的流動(dòng)性,促進(jìn)整個(gè)供應(yīng)鏈金融生態(tài)良性發(fā)展,。

產(chǎn)品功能

神州信息天祿數(shù)字供應(yīng)鏈金融平臺(tái)系列產(chǎn)品通過(guò)融合互聯(lián)網(wǎng),、大數(shù)據(jù)、物聯(lián)網(wǎng)等先進(jìn)技術(shù),,應(yīng)用金融科技手段提升供應(yīng)鏈金融服務(wù)實(shí)體經(jīng)濟(jì)的效率,。通過(guò)微服務(wù)技術(shù)架構(gòu),提供了更好的擴(kuò)展性和復(fù)用性,,支持靈活多變的供應(yīng)鏈金融業(yè)務(wù)模式,。同時(shí),可根據(jù)銀行信貸系統(tǒng)的能力狀況,,進(jìn)行靈活的方案設(shè)計(jì),,支持全流程的供應(yīng)鏈平臺(tái)建設(shè)。

給客戶帶來(lái)的價(jià)值

著力數(shù)據(jù)可獲得性,,兼顧準(zhǔn)確性,,風(fēng)險(xiǎn)評(píng)估全面

差異化賦能服務(wù),助力產(chǎn)業(yè)鏈和供應(yīng)鏈金融業(yè)務(wù)安全高效發(fā)展

實(shí)現(xiàn)產(chǎn)品及業(yè)務(wù)流程定制化設(shè)計(jì)應(yīng)用,,大大提高產(chǎn)品創(chuàng)新工作效率,,推動(dòng)中小微企業(yè)融資業(yè)務(wù)擴(kuò)面增效

客戶案例

與郵儲(chǔ)銀行攜手為核心企業(yè)助信平臺(tái)上的下游企業(yè)提供融資服務(wù),提升行方在供應(yīng)鏈場(chǎng)景業(yè)務(wù)中的風(fēng)控審批質(zhì)效,。神州信息提供的供應(yīng)鏈金融解決方案整合了供應(yīng)鏈交易數(shù)據(jù),,賒銷還款行為數(shù)據(jù)、企業(yè)工商數(shù)據(jù)、司法數(shù)據(jù)等可用數(shù)據(jù),,構(gòu)建標(biāo)準(zhǔn)化底層指標(biāo)體系,。在指標(biāo)體系的基礎(chǔ)上,提供準(zhǔn)入規(guī)則,、評(píng)級(jí)模型,、額度等風(fēng)控方案,識(shí)別下游客戶風(fēng)險(xiǎn),,提供差異化額度建議,。并針對(duì)放款后的客戶,提供監(jiān)控預(yù)警方案,,對(duì)經(jīng)營(yíng)異?;蛘哌€款能力明顯有趨于負(fù)向變化的企業(yè)進(jìn)行及時(shí)預(yù)警。整體方案的實(shí)施極大地提高了銀行的審批效率,,節(jié)省了時(shí)間及資金成本,。向核心企業(yè)的下游客戶提供高于實(shí)際交易額的授信額度,增加下游客戶粘性的同時(shí),,實(shí)現(xiàn)核心企業(yè),、資金方(銀行)、下游融資客戶的三方共贏,。

京公網(wǎng)安備11010802043876

京公網(wǎng)安備11010802043876