未來銀行架構(gòu)——以神州信息的[email protected]為例

國家開辦的質(zhì)庫和民間經(jīng)營的錢莊是早期銀行的雛形,,具備將貨幣及其載體作為資源進(jìn)行管理、流通和調(diào)節(jié)的能力,,在社會,、經(jīng)濟(jì)、國家發(fā)展的過程中承擔(dān)起支柱作用。我國對商業(yè)銀行進(jìn)行改革和加強(qiáng)監(jiān)管始于2003年,,發(fā)展至今,,中國銀行業(yè)在借鑒國外先進(jìn)經(jīng)驗的基礎(chǔ)上,順應(yīng)中國經(jīng)濟(jì)社會發(fā)展,,根據(jù)實體經(jīng)濟(jì)和人民群眾的需求,,探索革新,已形成具有現(xiàn)代化特征的銀行體系,。面向未來并符合金融供給側(cè)結(jié)構(gòu)性改革的新要求,,銀行業(yè)構(gòu)建多層次、廣覆蓋,、差異化的銀行體系已成為必然趨勢,。

近20年,科學(xué)技術(shù)飛速發(fā)展更迭,,國內(nèi)銀行的信息化,、數(shù)字化建設(shè)從追逐到趕超國際先進(jìn)水平,已建成各類應(yīng)用系統(tǒng)支持和促進(jìn)業(yè)務(wù)發(fā)展,。從大集中時代到SOA時代,再到分布式,、微服務(wù)時代,,在“科技興國”“科技興行”的號召下,通過先進(jìn)的IT架構(gòu)轉(zhuǎn)型推進(jìn)業(yè)務(wù)發(fā)展,,已經(jīng)成為今天銀行業(yè)高質(zhì)量發(fā)展的共識,。

未來銀行建設(shè)的架構(gòu)思考

伴隨各行各業(yè)數(shù)字化轉(zhuǎn)型加速,國內(nèi)銀行業(yè)也迎來了新一輪的科技建設(shè)高潮,。如何利用科技能力支撐以“數(shù)字,、智慧、綠色,、公平”為原則的新金融發(fā)展,,是這一輪科技建設(shè)的主要課題。圍繞這四項原則,,銀行業(yè)通過不斷吸納科技創(chuàng)新成果,,推動自我革命,來提升內(nèi)生活力和服務(wù)實體經(jīng)濟(jì)的效率,,實現(xiàn)業(yè)務(wù)整體的高質(zhì)量發(fā)展,。

銀行還通過數(shù)字技術(shù)連接產(chǎn)業(yè)場景和金融場景,發(fā)展產(chǎn)業(yè)數(shù)聯(lián)網(wǎng),,構(gòu)建新形態(tài)下的融合場景,,再基于場景的融合,打破物理界限,構(gòu)造產(chǎn)業(yè)過程和金融服務(wù)相輔相成的數(shù)字空間,。銀行內(nèi)部管理也將實現(xiàn)資產(chǎn)的數(shù)字化管理,,進(jìn)而實現(xiàn)整個運營的智能化升級??梢?,不同金融企業(yè)面向未來發(fā)展數(shù)字化建設(shè)都離不開場景建設(shè)。但是,,如何圍繞場景金融建設(shè)IT系統(tǒng)以促進(jìn)業(yè)務(wù)發(fā)展,,這需要銀行具備場景金融服務(wù)核心能力。未來銀行IT架構(gòu)也需要圍繞著這一核心能力來支撐業(yè)務(wù)發(fā)展,。

未來銀行的IT架構(gòu)也必須服務(wù)于金融企業(yè)的戰(zhàn)略發(fā)展,。目前國內(nèi)一些有前瞻性的銀行在戰(zhàn)略指引下,依靠金融科技創(chuàng)新進(jìn)行未來銀行IT架構(gòu)的整體規(guī)劃設(shè)計與建設(shè),。但仍然有不少銀行受限于科技能力,,缺乏將戰(zhàn)略發(fā)展目標(biāo)與整體IT設(shè)計以及具體建設(shè)相結(jié)合的總體規(guī)劃。所以,,需要有一種前瞻性的銀行IT架構(gòu)設(shè)計思路,,幫助處于不同發(fā)展階段的銀行機(jī)構(gòu)循序漸進(jìn)地搭建符合自身需要的IT系統(tǒng),并擁有按照自身企業(yè)發(fā)展戰(zhàn)略,,有步驟地規(guī)劃未來的科技能力,。

數(shù)字化轉(zhuǎn)型期的銀行,需要的不僅是若干滿足不同業(yè)務(wù)部門要求的,、單一的,、割裂的系統(tǒng),還要根據(jù)未來發(fā)展趨勢設(shè)計一整套融合銀行業(yè)務(wù)發(fā)展,、內(nèi)在管理,、外部監(jiān)管審核以及科技領(lǐng)先的多層次體系化的整體架構(gòu)。它可以理解為指引銀行未來IT應(yīng)用架構(gòu)發(fā)展的藍(lán)圖或設(shè)計方案,,未來參照這個藍(lán)圖循序漸進(jìn)地建設(shè)一個個IT系統(tǒng),。這個整體架構(gòu)重在厘清和說明為什么要建設(shè)這些系統(tǒng),系統(tǒng)之間的關(guān)系以及發(fā)展新業(yè)務(wù)時哪些系統(tǒng)需要具備哪些處理能力,。在整體架構(gòu)規(guī)劃下,,所有的應(yīng)用系統(tǒng)能夠形成一個有機(jī)整體,服務(wù)于戰(zhàn)略發(fā)展和多層級的目標(biāo),。

未來銀行的整體架構(gòu)亟待解決以下幾個方面的問題:一是銀行IT架構(gòu)通常直接面向業(yè)務(wù)部門,,根據(jù)不同需求建設(shè)獨立系統(tǒng),因此呈現(xiàn)出“煙囪式”的系統(tǒng)布局,。盡管建設(shè)了鏈接系統(tǒng)實現(xiàn)了互聯(lián),,但在今天以場景和客戶為中心的新金融消費體系下,,這種架構(gòu)仍然顯得笨重,不夠敏捷,。二是不同系統(tǒng)之間,,交易和數(shù)據(jù)處理都相對獨立,數(shù)據(jù)價值無法在業(yè)務(wù)開展過程中快速反饋,。銀行大量沉淀下來的數(shù)據(jù),,在服務(wù)業(yè)務(wù)處理、客戶體驗,、金融產(chǎn)品創(chuàng)新方面極具價值,、有待釋放,這也是當(dāng)前架構(gòu)的不足之處,。三是這種IT架構(gòu)制約了銀行綜合金融,、產(chǎn)業(yè)金融以及與典型產(chǎn)業(yè)場景快速融合的服務(wù)能力。而在數(shù)智時代,,實現(xiàn)多元化金融場景與智能化金融服務(wù)相結(jié)合,,已成為亟待解決和必須解答的問題,將加速推進(jìn)整體IT架構(gòu)升級,。也只有解決這些問題,,IT架構(gòu)才能幫助銀行積極擁抱金融數(shù)字化發(fā)展新趨勢,成為支撐其數(shù)字化轉(zhuǎn)型的重要基礎(chǔ),,助力業(yè)務(wù)高質(zhì)量發(fā)展與安全運行,。

未來銀行架構(gòu)滿足五大訴求

國家“十四五”規(guī)劃發(fā)布以來,金融機(jī)構(gòu)普遍圍繞新時代的科技金融,、綠色金融、普惠金融等使命調(diào)準(zhǔn)戰(zhàn)略,。金融企業(yè)的發(fā)展以明確的戰(zhàn)略目標(biāo)為指引,,戰(zhàn)略目標(biāo)的實現(xiàn)則需要緊密圍繞目標(biāo)客群的需求開展業(yè)務(wù)。場景化服務(wù)作為實現(xiàn)這一目標(biāo)的最重要業(yè)務(wù)形態(tài),,要點在于從“坐商”向“行商”轉(zhuǎn)變,,理解客戶的真實需求,在各種生活生產(chǎn)場景之下,,“潤物無聲” 地輸出金融服務(wù),。

傳統(tǒng)的金融服務(wù)模式下,客戶只有明確知道自己的需求時,,才會主動到銀行,、證券、保險等金融機(jī)構(gòu)尋求服務(wù),。但是,,多數(shù)客戶不具備專業(yè)知識,,不了解多種多樣的復(fù)雜的金融產(chǎn)品和服務(wù),甚至不明確自己的真實需要,。他們只能明確具體的生活生產(chǎn)目標(biāo),,如購物、上學(xué),、創(chuàng)業(yè),、租賃等。這就需要銀行在生活生產(chǎn)的關(guān)鍵環(huán)節(jié)主動為客戶提供金融服務(wù),,將服務(wù)過程融入到實際生活生產(chǎn)當(dāng)中,。這就是場景化服務(wù)。

銀行識別場景和建設(shè)場景,,最關(guān)鍵的是從客戶角度理解不同場景下的真實需求,,所以視角的變化尤為重要。以往,,銀行把主要資源和精力投向“二八原則”中20%的客戶,,對其余80%的客戶的潛在需求關(guān)注不足。在當(dāng)前普惠金融,、共同富裕的新時代下,,尤其是在《金融科技發(fā)展規(guī)劃(2022~2025年)》已明確將 “公平”作為金融行業(yè)數(shù)字化轉(zhuǎn)型的基本原則之一的背景下,加之?dāng)?shù)字技術(shù)得到發(fā)展與普及,,必然驅(qū)動銀行將業(yè)務(wù)發(fā)展的焦點轉(zhuǎn)向80%的巨大客群,。客戶的需求將促使銀行開始轉(zhuǎn)變視角進(jìn)行思考,,也促使服務(wù)金融機(jī)構(gòu)的科技企業(yè)改變視角來思考未來金融機(jī)構(gòu)需要什么樣的系統(tǒng),。

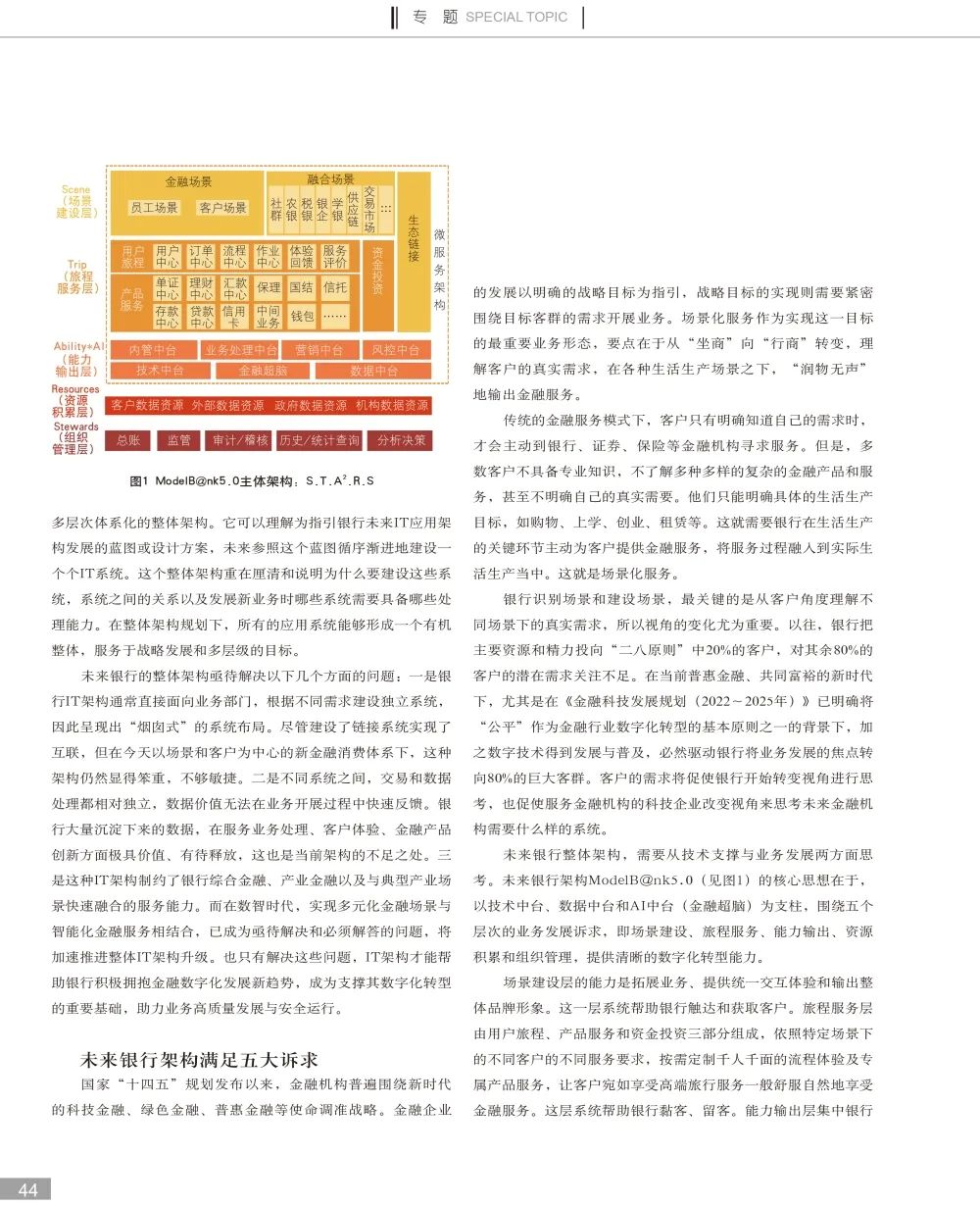

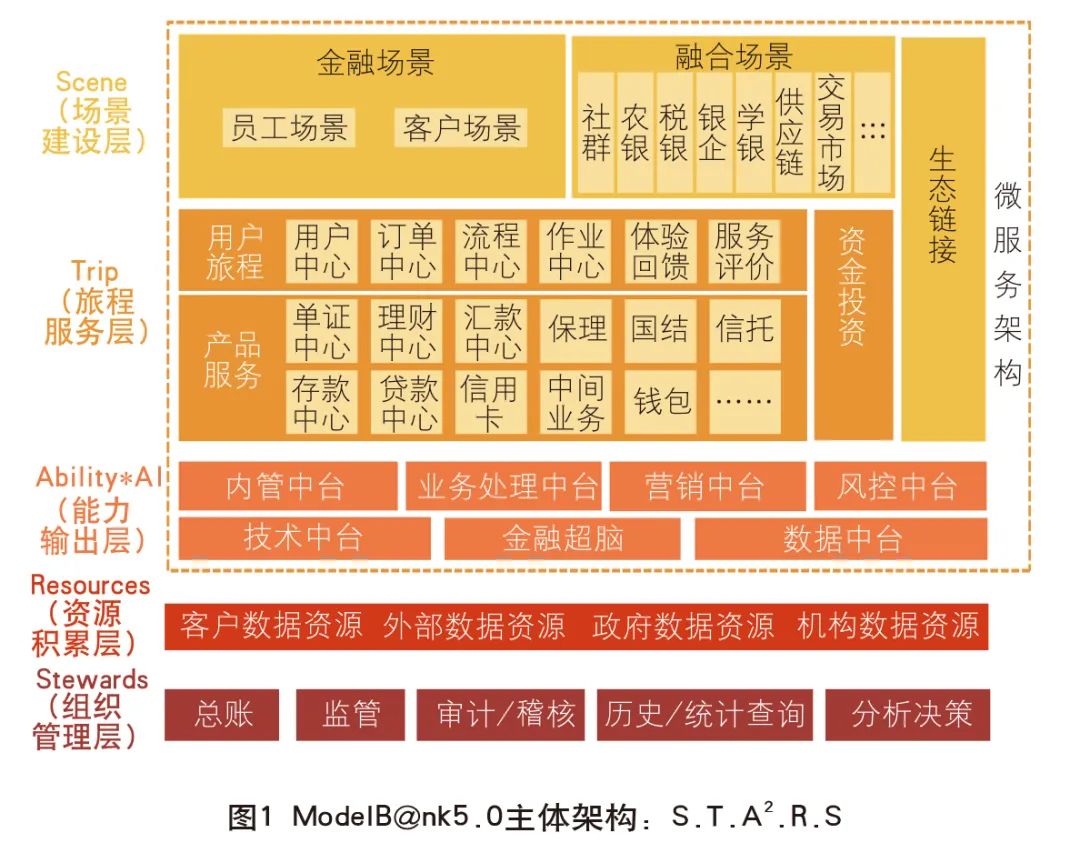

未來銀行整體架構(gòu),需要從技術(shù)支撐與業(yè)務(wù)發(fā)展兩方面思考,。未來銀行架構(gòu)[email protected](見圖1)的核心思想在于,,以技術(shù)中臺、數(shù)據(jù)中臺和AI中臺(金融超腦)為支柱,,圍繞五個層次的業(yè)務(wù)發(fā)展訴求,,即場景建設(shè)、旅程服務(wù),、能力輸出,、資源積累和組織管理,提供清晰的數(shù)字化轉(zhuǎn)型能力,。

場景建設(shè)層的能力是拓展業(yè)務(wù),、提供統(tǒng)一交互體驗和輸出整體品牌形象。這一層系統(tǒng)幫助銀行觸達(dá)和獲取客戶,。旅程服務(wù)層由用戶旅程,、產(chǎn)品服務(wù)和資金投資三部分組成,,依照特定場景下的不同客戶的不同服務(wù)要求,按需定制千人千面的流程體驗及專屬產(chǎn)品服務(wù),,讓客戶宛如享受高端旅行服務(wù)一般舒服自然地享受金融服務(wù),。這層系統(tǒng)幫助銀行黏客、留客,。能力輸出層集中銀行的基礎(chǔ)能力輸向旅程服務(wù),,由業(yè)務(wù)層四個中臺體系(內(nèi)管中臺、業(yè)務(wù)服務(wù)中臺,、營銷中臺和風(fēng)控中臺)和技術(shù)能力輸出的三個中臺體系(數(shù)據(jù)中臺,、技術(shù)中臺和AI中臺)共同組成。這層系統(tǒng)為客戶輸出金融服務(wù)能力,。資源積累層通過湖倉一體技術(shù)沉淀和管理業(yè)務(wù)過程產(chǎn)生的數(shù)據(jù)資產(chǎn),,如客戶數(shù)據(jù)資源、外部數(shù)據(jù)資源,、政府?dāng)?shù)據(jù)資源,、機(jī)構(gòu)數(shù)據(jù)資源等。這一層系統(tǒng)將業(yè)務(wù)數(shù)據(jù)化,、模型化,,是未來數(shù)字化經(jīng)營的重要保障。組織管理層包括金融機(jī)構(gòu)監(jiān)管,、審計和經(jīng)營管理等系統(tǒng),,旨在保障金融企業(yè)平穩(wěn)運行發(fā)展。

未來銀行架構(gòu)擁有三大能力

未來銀行架構(gòu)中,,三個重要基礎(chǔ)技術(shù)能力支撐五層整體架構(gòu),。一是技術(shù)中臺?;谠圃臀⒎?wù)體系重構(gòu)銀行各類服務(wù)能力,,現(xiàn)有框架技術(shù)、分布式技術(shù),、區(qū)塊鏈技術(shù)、IDE工具以及運維管理類系統(tǒng)都會分解,、融合到銀行統(tǒng)一的技術(shù)中臺里,。不同層次的業(yè)務(wù)系統(tǒng)在統(tǒng)一的技術(shù)標(biāo)準(zhǔn)和協(xié)議規(guī)范下形成一個個微服務(wù),相互協(xié)同完成業(yè)務(wù)處理,。二是數(shù)據(jù)中臺,。為業(yè)務(wù)服務(wù)和內(nèi)部管理提供支持,包括數(shù)據(jù)治理,、數(shù)據(jù)建模,、數(shù)據(jù)開發(fā),、數(shù)據(jù)分析、數(shù)據(jù)服務(wù)等自主研發(fā)且領(lǐng)先的一系列服務(wù)與組件,,助力金融釋放數(shù)據(jù)價值,。如何將零售、企業(yè),、三農(nóng)等產(chǎn)業(yè)在生活生產(chǎn)中的數(shù)據(jù)要素轉(zhuǎn)化為金融資產(chǎn),,將數(shù)據(jù)作為重要的生產(chǎn)要素投入到業(yè)務(wù)發(fā)展中,是數(shù)據(jù)中臺建設(shè)的重點。三是金融超腦,,即AI中臺,。利用AI中臺的學(xué)習(xí)和智能化處理能力全面釋放應(yīng)用系統(tǒng)潛力,支撐數(shù)字金融可持續(xù)發(fā)展,。AI中臺提供整套AI能力應(yīng)用,,實現(xiàn)各業(yè)務(wù)系統(tǒng)和技術(shù)平臺的智能化需求,如金融產(chǎn)品的自動裝配,、業(yè)務(wù)流程的自動優(yōu)化,、系統(tǒng)故障的智能預(yù)警、代碼的自動化生成等,,釋放出強(qiáng)大的IT潛能,。

五層架構(gòu)不再以垂直業(yè)務(wù)范圍區(qū)分穩(wěn)態(tài)和敏態(tài),而是從客戶視角進(jìn)行橫向敏態(tài)和穩(wěn)態(tài)業(yè)務(wù)的劃分,。傳統(tǒng)的銀行依照業(yè)務(wù)類型劃分穩(wěn)態(tài)和敏態(tài),,例如線上業(yè)務(wù)、零售業(yè)務(wù)(個人業(yè)務(wù))屬敏態(tài)業(yè)務(wù),,線下業(yè)務(wù),、對公業(yè)務(wù)是穩(wěn)態(tài)業(yè)務(wù)等。但是,,隨著新一代消費者的成長以及未來生活生產(chǎn)習(xí)慣的巨大變化,,業(yè)務(wù)發(fā)展已經(jīng)出現(xiàn)線上線下業(yè)務(wù)融合、個人公司業(yè)務(wù)聯(lián)動和相互借鑒的趨勢,。這種變化決定著未來只要是客戶需要的服務(wù),,都不會呈現(xiàn)穩(wěn)態(tài),皆按需求發(fā)展而變化,。因此,,[email protected]明確定義:直接面向客戶的場景建設(shè)和旅程服務(wù)都屬于敏態(tài),真正穩(wěn)態(tài)的是支撐敏態(tài)業(yè)務(wù)之下的銀行能力沉淀和資源積累,。通過敏態(tài)和穩(wěn)態(tài)的重新劃分,,首先,能幫助銀行為客戶提供更加優(yōu)化,、符合需求的服務(wù),,也能橫向?qū)⒉煌愋偷目蛻舴?wù)中共性化,、標(biāo)準(zhǔn)化的業(yè)務(wù)處理集中起來釋放能量,整體降低服務(wù)成本,,管控業(yè)務(wù)風(fēng)險,。其次,更加注重客戶在銀行服務(wù)中的體驗,,通過旅程服務(wù)的模式優(yōu)化體驗,、提供精準(zhǔn)產(chǎn)品服務(wù)。

長期以來,,坐商模式?jīng)Q定了銀行不太注重客戶的服務(wù)體驗,。但是隨著競爭加劇,銀行開放服務(wù)從坐商向行商轉(zhuǎn)變,,如何通過優(yōu)質(zhì)化的服務(wù)增強(qiáng)客戶黏性就變成了重要命題,。旅程服務(wù)系統(tǒng)的規(guī)劃,把客戶在銀行體驗服務(wù)的生命周期視作一段段“旅程”,,通過產(chǎn)品和服務(wù)為客戶提供不同階段“旅程”中所需的金融服務(wù),。這個過程中,用戶旅程體系不斷收集客戶反饋信息,,再將這些信息作為重要的數(shù)據(jù)直接應(yīng)用于服務(wù)流程的優(yōu)化,,將銀行的服務(wù)、客戶的反饋和服務(wù)的改善形成一個閉環(huán)的有機(jī)體,,讓IT系統(tǒng)能夠直接促進(jìn)銀行服務(wù)的優(yōu)化升級,,自動提供精準(zhǔn)服務(wù)內(nèi)容,提升客戶體驗,、增強(qiáng)客戶黏性,。最后再充分利用數(shù)據(jù)和AI技術(shù)釋放銀行服務(wù)潛能。未來銀行架構(gòu)特別強(qiáng)調(diào)數(shù)據(jù)和AI技術(shù)對業(yè)務(wù)的賦能,。

銀行未來的高質(zhì)量發(fā)展,,需要為客戶提供更好、更精準(zhǔn),、更專業(yè)化的服務(wù),,同時也要持續(xù)優(yōu)化服務(wù)成本,提升服務(wù)風(fēng)險的管控能力,。因為未來強(qiáng)調(diào)“綠色,、公平”的普惠金融,客戶成長性影響客戶忠誠度,,這些都驅(qū)動銀行將專業(yè)能力下沉到擁有龐大數(shù)量的普通客群上。而數(shù)據(jù)中臺和AI中臺可以更好地幫助銀行將人的經(jīng)驗和能力轉(zhuǎn)換為系統(tǒng)的經(jīng)驗和能力,,以自動化,、智能化的方式向客戶提供專業(yè),、優(yōu)質(zhì)的綜合化金融服務(wù)。

未來銀行架構(gòu)支撐場景化服務(wù)

未來銀行整體架構(gòu)如何支持場景化服務(wù),,以農(nóng)業(yè)生產(chǎn)場景為例,。農(nóng)業(yè)客戶在農(nóng)業(yè)生產(chǎn)過程中需要購買種子化肥,租用生產(chǎn)設(shè)備,,進(jìn)行銷售和物流運輸?shù)?。銀行傳統(tǒng)服務(wù)因不了解農(nóng)業(yè)產(chǎn)業(yè)鏈的生產(chǎn)活動,無法預(yù)測風(fēng)險,,不能在農(nóng)業(yè)生產(chǎn)環(huán)節(jié)有效地為農(nóng)戶以及上下游產(chǎn)業(yè)鏈提供專業(yè)的金融服務(wù),。在未來銀行架構(gòu)下,場景建設(shè)層的系統(tǒng)幫助銀行與合作伙伴共建生產(chǎn)場景觸達(dá)客戶,。例如,,打通與種子公司的銷售平臺,在農(nóng)戶購買優(yōu)質(zhì)種苗時通過種苗的存活率為其提供小額貸款,;打通物流平臺,,幫助農(nóng)戶選擇最佳的物流方式,為運輸提供物流費用結(jié)算,;建設(shè)農(nóng)產(chǎn)品加工社群,,在收獲季節(jié)幫助農(nóng)戶找到合適的加工企業(yè),并提供銷售賣場信息,,等等,。旅程服務(wù)層次的系統(tǒng)跟蹤農(nóng)戶服務(wù)的過程,能持續(xù)優(yōu)化服務(wù)內(nèi)容,,如在播種季節(jié)加快放款速度,、在物流環(huán)節(jié)提供便捷結(jié)算方式等。以服務(wù)農(nóng)業(yè)生產(chǎn)為目標(biāo),,結(jié)合行業(yè)特性及農(nóng)戶不同時節(jié)的資金需求,、風(fēng)險承受能力等,為農(nóng)業(yè)產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié)提供金融服務(wù)旅程一站式場景建設(shè),,能更好地服務(wù)農(nóng)戶,。在這個過程中,銀行一方面通過能力輸出層的系統(tǒng)將存,、貸,、匯等專業(yè)金融服務(wù)進(jìn)行輸出,另一方面可借助AI,、數(shù)據(jù)提供智能化的業(yè)務(wù)處理,。資源積累層的系統(tǒng)將服務(wù)過程中產(chǎn)生的數(shù)據(jù)按照標(biāo)準(zhǔn)和規(guī)范有序地管理起來,并基于合作伙伴的三農(nóng)數(shù)據(jù)分析,防范農(nóng)業(yè)生產(chǎn)過程中的各類風(fēng)險,,并拓展出新的農(nóng)業(yè)金融服務(wù),。銀行也將根據(jù)所積累的數(shù)據(jù)資源實現(xiàn)內(nèi)在能力的提升,利用組織管理層系統(tǒng)實現(xiàn)數(shù)字化經(jīng)營,。

未來銀行的五層架構(gòu)能夠幫助銀行按照監(jiān)管要求將金融服務(wù)定向輸出到重點領(lǐng)域,、薄弱環(huán)節(jié),更好地促進(jìn)普惠金融,、實體經(jīng)濟(jì)高質(zhì)量發(fā)展,。銀行可以按照不同層次系統(tǒng)的關(guān)系進(jìn)行整體設(shè)計、建設(shè),,不但能夠安全地保護(hù)數(shù)據(jù),,還能積累精細(xì)化、清晰化,、準(zhǔn)確化的業(yè)務(wù)數(shù)據(jù)用于監(jiān)管報送,,更好地適應(yīng)科技治理、科技倫理和創(chuàng)新監(jiān)管的要求,,嚴(yán)防科技風(fēng)險導(dǎo)致金融風(fēng)險,。

數(shù)字經(jīng)濟(jì)時代,科技創(chuàng)新人才是關(guān)鍵,。行業(yè)需要培養(yǎng)復(fù)合型人才,,這些人才需要深入理解銀行管理要求、創(chuàng)新場景建設(shè),,懂金融,、懂科技、懂產(chǎn)業(yè),、懂?dāng)?shù)據(jù),,以及具備架構(gòu)設(shè)計和分析能力。今天走在前列的銀行企業(yè)不僅會在科技人員中選拔培養(yǎng)這類人才,,也會在業(yè)務(wù)部門中加強(qiáng)培養(yǎng)懂模型,、懂架構(gòu)的新一代業(yè)務(wù)人員。

當(dāng)前,,金融科技引領(lǐng)的金融體系集成創(chuàng)新正成為第四次金融革命的突出特征,,是金融體系能否完成支持第四次工業(yè)革命的關(guān)鍵時期。未來,,金融服務(wù)的發(fā)展,,需要政府、市場和社會各方凝聚力量,,共同營造公平,、開放、穩(wěn)定的環(huán)境,合力解決實體經(jīng)濟(jì)的數(shù)據(jù)資產(chǎn)轉(zhuǎn)化成可風(fēng)控,、可監(jiān)管的金融資產(chǎn),,這一過程將面臨法規(guī)、技術(shù),、行業(yè)壁壘等一系列難題。未來,,金融科技服務(wù)商將在金融高質(zhì)量發(fā)展的過程中發(fā)揮更大的價值,,與各界生態(tài)伙伴集眾智、匯眾力,,共同探索出一條“用數(shù)字技術(shù)實現(xiàn)普惠金融”的道路,。

■作者:神州信息金融科技首席行業(yè)專家 崔蕾

本期未來銀行架構(gòu)轉(zhuǎn)型特別推薦

專題

龔偉華/

未來企業(yè)架構(gòu)助力銀行高質(zhì)量發(fā)展

陳鐵鋼/

以新架構(gòu)打造新時期領(lǐng)跑優(yōu)勢

——工商銀行ECOS工程助力轉(zhuǎn)型升級

崔蕾/

未來銀行架構(gòu)

——以神州信息的[email protected]為例

楊濤/

數(shù)字化轉(zhuǎn)型視角下的銀行數(shù)據(jù)治理

李璠/

未來金融企業(yè)技術(shù)架構(gòu)與數(shù)字化轉(zhuǎn)型

李衍珠 韓波 王彥博/

面向未來銀行的開放式應(yīng)用架構(gòu)探析